住友生命の「たのしみワンダフル」の評判は?元保険社員が徹底解説

本記事では住友生命の個人年金保険「たのしみワンダフル」について、メリットやデメリット、選択する際のポイントなど、詳しく解説していきます。

老後の生活資金を確保するために、個人年金保険を選択する方が増えています。

自分自身のライフプランや将来の見通しを考慮し、デメリットや注意点を理解した上で選択することが大切です。

自分自身の老後資金を確保するための選択は、とても重要なことです。本記事を読むことで、年金保険の選び方やポイント、そして「住友生命の個人年金たのしみワンダフル」の魅力を理解し、自分自身に合ったライフプランを立てることができます。

住友生命の個人年金保険の最重要ポイント!

結論!標準型の個人年金保険の抑えるべき重要なポイントは2点です。

- 返戻率が高い方がいい!

支払った保険料の総額に対して、受け取れる満期保険金等の総額を割合で表したもので、一般的に105%を超えるかどうかが目安となります。 - 保険会社の健全性をチェック!

何十年もの間お金を預けることになるため、保険会社として破綻しないかどうかも重要です。(実際破綻した保険会社も過去にある)

返戻率と保険会社の健全性を抑えることができれば、個人年金保険も簡単に選択することが可能です。

他にも標準型・変額型・トンチン型・通貨指定型など運用方法に違いはあれど、標準型を選択する場合は上の二つが最重要ポイントですね。

重要:住友生命の保険金支払能力を確認!(FP評判)

前述の通り、個人年金保険を契約する上で大事なポイントの一つとして、契約する会社の経営が安定しているかということが重要になります。

何十年も預けるお金ですから、長期的にみて保険金支払いが安定している、第三者からみても間違いない会社と契約をするべきです。

では早速住友生命の保険支払能力を確認してみましょう!

住友生命重要指数早わかり表!

| ソルベンシー・マージン比率 | 862.5% |

| 格付投資情報センター(保険金支払能力) | AA- |

| 日本格付研究所(保険金支払能力格付) | AA- |

| お客様満足度「満足」「やや満足」の合計 | 89.8% |

- ソルベンシー・マージン比率は通常200%を健全性の基準のところ、900%弱と高い余力が確認できる

- 格付投資情報センターでは「保険金支払能力は極めて高く、優れた要素がある」と評価

- 日本格付研究では「財務面から見た信用力は非常に高い。」と評価

- ソルベンシーマージン比率とは?

-

保険会社の健全性を表す指標で大規模な自然災害等、通常予測できる範囲を超える諸リスクの合計額に対する、支払余力を示すもので、200%を下回るると金融庁によって早期是正措置がとられます。

- 格付投資情報センターとは?

-

日本国内における主要な格付会社の一社で、信用格付事業を中心に、年金運用のコンサルティング事業や年金・ファンドに関する情報提供事業などを行っています。

- 日本格付研究所とは?

-

日本国内における主要な格付会社の一社で、長期・短期の債券等への格付、金融・資本市場や産業並びに企業動向に関する調査研究、各国の政治・経済に関する調査研究等の業務を行ってます。

数値や評価自体はかなり良い水準で、申し分ないため、メリットといえます!

重要:日本生命の個人年金保険は返戻率を確認!(FP評判)

さて、つづいては日本生命の返戻率と月々の保険料の目安についてです。

もちろん返戻率は高ければ高いほど戻ってくるお金は大きいため、返戻率が高い商品を選ぶほうが懸命といえます。

たのしみワンダフル/5年ごと利差配当タイプ(口座振替料率月払)

- 60歳払込満了

- 65歳年金開始

- 10年確定年金

- 月払保険料(口座振替料率)…15,000円(たのしみランク適用による割引後の保険料です。)

男性の場合

| 契約年齢 | 月払保険料 | 返戻率 |

|---|---|---|

| 20歳 | 1.5万円 | 約108.1% |

| 30歳 | 1.5万円 | 約106.3% |

| 40歳 | 1.5万円 | 約104.9% |

女性の場合

| 契約年齢 | 月払保険料 | 返戻率 |

|---|---|---|

| 20歳 | 1.5万円 | 約108.1% |

| 30歳 | 1.5万円 | 約106.3% |

| 40歳 | 1.5万円 | 約105.0% |

簡単&無料で安くきちんとした補償に

住友生命の個人年金「たのしみワンダフル」のメリットは?

- 据置期間を設けると返戻率アップ!

- オリジナル割引制度「たのしみランク」!

- 個人年金保険料控除を受けられる!

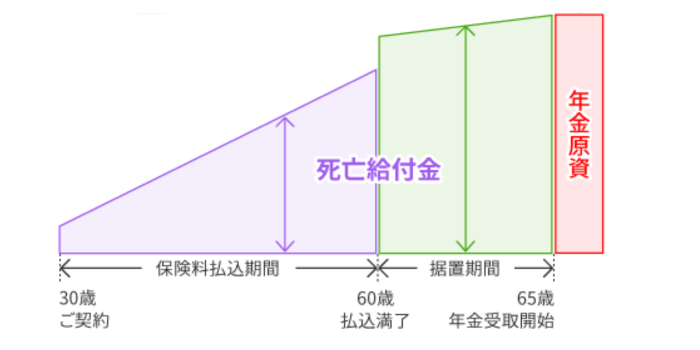

メリット①:据置期間を設けると返戻率アップ!

1つ目のメリットは保険料払込期間終了後に据置期間を設定することで年金原資も増え、それに応じて返戻率もアップさせることができます。

据置期間とは?

据置期間とは、保険料を支払い終わってから、年金として受け取るまでの期間のことです。例えば、60歳まで保険料を支払い、65歳から年金を受け取った場合、60歳から65歳までの5年間が据置期間となります。

一定期間空ければその分保険金が大きくなるってことね!

メリット②:オリジナル割引制度「たのしみランク」!

2つ目のメリットは月換算保険料が1万5千円以上であれば、独自の割引制度である「たのしみランク」が適用され、保険料が割安にすることができます。

もちろん月々の保険料の支払いが1万5千円以上というハードルはありますが、もしも他社で1万5千円以上払うのであれば、一度確認してみてはいかがでしょうか?

割引制度自体を設けているのはとても魅力的ですね!

メリット③:個人年金保険料控除を受けられる!

3つ目のメリットは個人年金保険に契約すれば税金の控除を受けることができます。

以下は新制度(平成24年1月1日以降に契約)した場合の個人年金保険料控除額です。

所得税控除金額について

| 年間払込保険料額 | 控除される金額 |

|---|---|

| 20,000円以下 | 払込保険料全額 |

| 20,000円超~ 40,000円以下 | (払込保険料 × 1/2) + 10,000円 |

| 40,000円超~ 80,000円以下 | (払込保険料 × 1/4) + 20,000円 |

| 80,000円超 | 一律40,000円 |

住民税控除について

| 年間払込保険料額 | 控除される金額 |

|---|---|

| 12,000円以下 | 払込保険料全額 |

| 12,000円超~ 32,000円以下 | (払込保険料 × 1/2) + 6,000円 |

| 32,000円超~ 56,000円以下 | (払込保険料 × 1/4) + 14,000円 |

| 56,000円超 | 一律28,000円 |

(例)個人年金の保険料が年間で60,000円だった場合

所得税:35,000円(60,000円 × 1/4 + 20,000円)

住民税:28,000円(56,000円以上のため)

住友生命の個人年金「たのしみワンダフル」のデメリットは?

- 解約返戻金が元本割れする可能性がある!

- 物価上昇のリスクに対応できない!

デメリット①:解約返戻金が元本割れする可能性がある!

「たのしみワンダフル」は元本保証されないため、年金を受け取る前に解約してしまうと、支払った保険金額未満の返戻金しかもらえず、損をしてしまう可能性があります。

| 保険料払込期間中に解約 | ・死亡保険金(払い込んだ保険料)が限度額 ・多くの場合で支払った保険料を下回る |

| 据置期間中に解約 | 保険料積立金相当分が解約返戻金 |

契約をする際は、契約満了までしっかりと契約を続け、解約しないことがおすすめです。

デメリット②:物価上昇のリスクに対応できない!

「たのしみワンダフル」はインフレリスクに対応されていないため、今後日本の物価が上昇してももらえる年金額は変わりません。

例えば2000年頃の牛丼並の値段は約280円でしたが、現在は約450円まで値上がりをしています。

つまり支払われる年金額が仮に年間10万円だった場合、2000年頃は牛丼が年間357杯食べることができますが、現在は年間222杯しか食べることができません。

「たのしみワンダフル」は申し込むタイミングで受け取る年金の金額が決まるので、インフレには対応しにくいということを理解しておきましょう。

簡単&無料で安くきちんとした補償に

住友生命の個人年金「たのしみワンダフル」評判は?

住友生命の個人年金保険「たのしみワンダフル」に実際に入っている人たちが、この保険をどんな風に評価しているのか、実際の評判や口コミをご紹介します。

住友生命の個人年金保険の良い評判について!

住友生命の「たのしみワンダフル」には、以下のような良い評判があります。

- 長期間積み立てることで、将来の年金受給資金を確保できる。

- 保険金支払いのしくみが分かりやすく、払い戻しも可能。

- 運用益により、将来の年金受給資金が増える可能性がある。

- 保険期間中に死亡した場合は、保障金を受け取ることができる。

住友生命の個人年金保険の悪い評判について!

住友生命の「たのしみワンダフル」には、以下のような悪い評判があります。

- 保険金支払いの仕組みや必要書類など、手続きが複雑な場合がある。

- 積み立てる期間や支払う保険料など、商品の特性によって、将来の年金受給資金が保証されない場合があるため、注意。

- 年金受給開始時期が早い場合、将来の年金受給資金が少なくなる可能性があるため、事前に計画的に準備することが大切。

まとめ:住友生命の個人年金保険の評判について!

- 年金の受け取り方のバリエーションが豊富!

- 返戻率も105%を超えている!

- 会社の経営状況も安定しているが、もう一押し!

「住友生命の個人年金たのしみワンダフル」は、自分自身で老後の生活資金を確保するために、年金保険の一つとして選択することができます。

利率が高く、生涯受給が保証されるなどのメリットがありますが、将来の不確定要素があることや、早期に年金を受給した場合の減額リスクなど、デメリットや注意点もあります。

「たのしみワンダフル」を選択する前に、自分自身のライフプランや将来の見通しを考慮し、デメリットや注意点を理解した上で選択することが大切です。

年金保険については、専門家に相談することでより詳しい情報やアドバイスを得ることができます。

- 個人年金保険よりNISAやiDeCoの方がいい?

-

結論、個人年金保険とNISAやiDeCo併用することがおすすめです。

NISAやiDeCoは運用がうまくいけば大きく増える可能性がありますが、もちろんマイナスとなる可能性もあります。

個人年金保険はしっかりと最後まで納めれば、確実に貯蓄ができ、受け取れる金額の総額を増やすことができます。

不確実性の高いNISAやiDeCoは余剰金で運用されることをおすすめします。

- 個人年金保険のいくら税控除がされる?

-

2012年(平成24年)以降に個人年金保険に加入した場合(新制度といいます)の所得控除額は、所得税から最大40,000円、住民税から最大28,000円となっています