JA共済の「ライフロード」の評判は?元保険社員が徹底解説

近年JA共済の変額個人年金保険の「ライフロード」が注目されています。

JA共済は長い歴史と信頼性の高い経営体制を持っており、安心して保険に加入することができます。

皆さんが保険選びにおいて、信頼性や保障内容、加入条件などをより具体的に把握し、自身や家族の未来を安心して守るための一助となれば幸いです。

JA共済の個人年金保険の最重要ポイント!

今回の取り扱う個人年金保険は一般的に変額型個人年金と呼ばれる商品で、国内外の株式や債券が主な投資先として運用されます。

そのため、標準的な個人年金保険と違い、実際に支払われる年金がいくらになるかが不透明な商品です。

そのため、変額型個人年金を選ぶ最重要ポイントは2つあります!

- 最低保証額が設定されているかチェック!

変額型には運用後の元本保証がある商品とない商品もあります。つまり運用実績によっては年金受取額が払込保険料を下回る可能性もあるということです。そのため利率や原資、受取の年金総額に最低保証がされているかを確認しましょう。 - 保険会社の健全性をチェック!

何十年もの間お金を預けることになるため、保険会社として破綻しないかどうかも重要です。(実際破綻した保険会社も過去にある)

JA共済の保険金支払能力を確認!(FP評判)

さて、はじめにJA共済の経営が安定しているかということを確認します。

何度もお伝えしていますが、何十年も預けるお金は安心できる会社に預けていくべきです。

自分自身が老後も安心して預けていける会社か見ていきましょう。

| ソルベンシー・マージン比率 | 1,357.3% |

| 日本格付研究所 | AA+ |

| 格付投資情報センター | AA- |

- ソルベンシー・マージン比率は通常200%を健全性の基準のところ、1300%越で高い余力が確認できる

- 格付投資情報センターでは「保険金支払能力は極めて高く、優れた要素がある」と評価

- 日本格付研究では「財務面から見た信用力は非常に高い」と評価

- ソルベンシーマージン比率とは?

-

保険会社の健全性を表す指標で大規模な自然災害等、通常予測できる範囲を超える諸リスクの合計額に対する、支払余力を示すもので、200%を下回るると金融庁によって早期是正措置がとられます。

- 格付投資情報センター(保険金支払能力)とは?

-

日本国内における主要な格付会社の一社で、信用格付事業を中心に、年金運用のコンサルティング事業や年金・ファンドに関する情報提供事業などを行っています。

- 日本格付研究所(保険金支払能力格付)とは?

-

日本国内における主要な格付会社の一社で、長期・短期の債券等への格付、金融・資本市場や産業並びに企業動向に関する調査研究、各国の政治・経済に関する調査研究等の業務を行ってます。

しっかりとした財政基盤ができているため、安心できそうです!

JA共済の最低保証額を確認!(FP評判)

JA共済の個人年金「ライフロード」は最低保証予定利率(最低保証年金額)が設定されています。

| 当初5年間の予定利率固定 | 0.3% |

| 6年目以降の最低保証予定利率 | 0.5% |

では、実際いくら程度受け取れるのか算出してみましょう!

【年金受取金額の算出条件】※2023年算出時点

- 25歳時点で契約

- 60歳で掛金払込終了

- 60歳から年金受取開始

- 10年確定年金

6年目以降の最低保証予定利率0.5%の場合

| 性別 | 月払保険料 | 払込累計額 | 最低保証返戻率 | 最低受取総額 |

|---|---|---|---|---|

| 男性 | ¥10,000 | ¥4,200,000 | 104.20% | ¥4,376,700 |

| 女性 | ¥10,000 | ¥4,200,000 | 104.22% | ¥4,377,290 |

6年目以降の保証予定利率1.0%の場合

| 性別 | 月払保険料 | 払込累計額 | 返戻率 | 受取総額 |

|---|---|---|---|---|

| 男性 | ¥10,000 | ¥4,200,000 | 115.43% | ¥4,848,156 |

| 女性 | ¥10,000 | ¥4,200,000 | 115.37% | ¥4,845,574 |

ちなみに返戻金ってなんですか?

返戻率とは払込保険料総額に対して、年金総額をどのくらい受け取れるのかを表したものです。

返戻率は高ければ高いほど、年金として受け取れる金額も大きくなり、個人年金保険の返戻率は105%を超えているかどうかが目安となります。

60歳まで毎年最低保証の0.5%だと目安より低いけど、毎年1.0%の利率であれば返戻率115%をこえて良結果です!

簡単&無料で安くきちんとした補償に

JA共済の個人年金「ライフロード」のメリットは?

- 運用実績が良いと年金金額が増える!

- 将来のインフレリスクに対応できる可能性がある!

- 一般生命保険料控除と個人年金保険料控除の対象となる!

メリット①:運用実績が良いと年金金額が増える!

JA共済の「ライフロード」は変額型の個人年金保険のため、運用実績が良ければその分年金として戻ってくる額も多くなるのは大きなメリットです。

また、最低保証利率も設定されているため、元本割れがされる危険性がありません。

運用がうまくいかなかったいかなかったとしても、元本が保証されるのはありがたい…

メリット②:将来のインフレリスクに対応できる可能性がある!

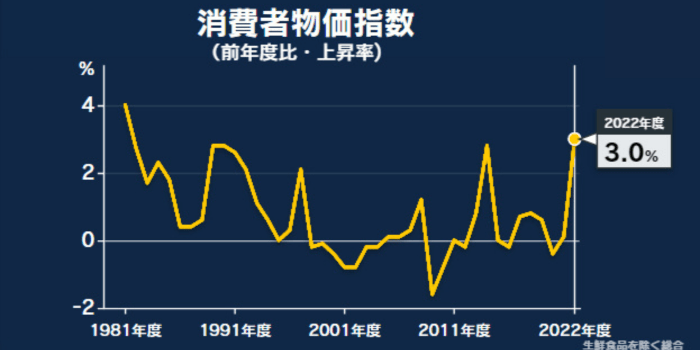

変額型個人年金は、支払った保険料をインフレに強い資産で運用するため、受取る年金額が大きく増える可能性があります。

以下は近年の消費者物価指数の表となります

標準型の個人年金保険の場合は、一定の利率でインフレに対応しきれませんが、JA共済の「ライフロード」も物価が上昇した場合は、物価上昇の波に乗れると考えられます。

メリット③:一般生命保険料控除と個人年金保険料控除の対象となる!

JA共済の個人年金保険「ライフロード」には税制適格特約という特約が付帯されています。

通常、変額型の個人年金保険は一般生命保険料控除のみになります。

しかし個人年金「ライフロード」は以下の条件を満たし、税制適格特約を付加している場合は、一般生命保険料控除とは別枠で個人年金保険料控除の対象となり、共済掛金のうち一定額について所得控除を受けられます。

税制適格特約を付加できる条件

- 年金受取人が被共済者で、かつ共済契約者または共済契約者の配偶者であること。

- 共済掛金の払込期間は10年以上にわたり、定期的に払い込むこと。

- 定期年金タイプの場合は、年金支払開始年齢が60歳以上で、かつ年金支払期間が10年以上であること。

以下は年間の払込年間払込保険料に応じた控除額です。

所得税控除金額について

「一般生命保険料」「個人年金保険料」「介護医療保険料」それぞれに適用され、あわせて12万円が限度となります。

| 年間払込保険料額 | 控除される金額 |

|---|---|

| 20,000円以下 | 払込保険料全額 |

| 20,000円超~ 40,000円以下 | (払込保険料 × 1/2) + 10,000円 |

| 40,000円超~ 80,000円以下 | (払込保険料 × 1/4) + 20,000円 |

| 80,000円超 | 一律40,000円 |

住民税控除について

「一般生命保険料」「個人年金保険料」「介護医療保険料」それぞれに適用され、あわせて7万円が限度となります。

| 年間払込保険料額 | 控除される金額 |

|---|---|

| 12,000円以下 | 払込保険料全額 |

| 12,000円超~ 32,000円以下 | (払込保険料 × 1/2) + 6,000円 |

| 32,000円超~ 56,000円以下 | (払込保険料 × 1/4) + 14,000円 |

| 56,000円超 | 一律28,000円 |

毎年確定申告している人からした大きなメリットになりますね!

JA共済の個人年金「ライフロード」のデメリットは?

- 返戻率が下がってきている!

- 解約すると元本割れが起こってしまう!

デメリット①:返戻率が下がってきている!

2021年4月までは加入後5年までの予定利率が0.5%、6年目以降が0.75%で返戻率が高くなっていました。

しかし、2021年4月から予定利率が見直され、加入後5年間の予定利率が0.3%、6年目からは0.5%と変更されています。

個人年金保険は国債をメインで運用しており、国債の金利が低下すると予定利率が下がってしまうという現象が、ライフロードだけではなく他の個人年金保険でも起こっています。

今後も利率は見直しがされる可能性があるため、要注意です。

デメリット②:解約すると元本割れが起こってしまう!

個人年金保険に付き物のデメリットの1つが途中解約による元本割れです。

| 保険料払込期間中に解約 | ・死亡保険金(払い込んだ保険料)が限度額 ・多くの場合で支払った保険料を下回る |

| 据置期間中に解約 | 保険料積立金相当分が解約返戻金 |

契約をしたらできるだけ解約をしないのが個人年金保険の鉄則です!

簡単&無料で安くきちんとした補償に

JA共済の個人年金「ライフロード」の評判は?

JA共済の個人年金保険「ライフロード」に実際に入っている人たちが、この保険をどんな風に評価しているのか、実際の評判や口コミをご紹介します。

JA共済の個人年金「ライフロード」の良い評判!

以下はJA共済の個人年金保険「ライフロード」の良い評判を集めました。

- 将来の不安を軽減し、安心した生活を送るための保障を提供してくれる

- JA共済のサポート体制も手厚い

- JA共済の長い歴史や信頼性の高い経営体制が気に入っている

- 利率も高く、最低保証があるのは良い

JA共済の個人年金「ライフロード」の悪い評判!

以下はJA共済の個人年金保険「ライフロード」の悪い評判を集めました。

- 特定の条件や制約がある

- 組合員にならないといけなかった

- JA共済自体に不信感がある

- 契約解除の手続きや解約返戻金の詳細などに注意

まとめ:JA共済の個人年金「ライフロード」の評判!

JA共済の個人年金保険ライフロードは、あなたの未来をしっかりと守るための頼もしいパートナーです。安心の保障内容や地域に根ざしたサポート体制、信頼性の高さなど、多くの魅力を備えています。

信頼性と運営実績の高さも、JA共済の魅力の一つです。

長い歴史と確かな経営体制が、安心して保険に加入できる保証を与えます。地域に根ざしたサポート体制も整っており、あなたの大切な人々と共に安心して暮らすことができます。

実際にJA共済のライフロードを利用した方々の声や評判も参考になります。

他の利用者の意見や評価を参考にしながら、自身のニーズに合った保険選びを行いましょう。