【初心者向け】個人年金保険の選び方|ロードマップで簡単に決まる!

ozktic

生命保険の鬼!

老後の生活を支えるための手段として、明治安田生命の個人年金保険「年金かけはし」が注目されています。

老後に備えるための準備は、誰にでも必要なことです。

年金を受け取ることができるようになっても、その金額だけでは生活に必要なお金を準備するのは難しいと言われています。

しかし、明治安田生命の年金かけはしの仕組みなど、専門的な知識が必要であるため、なかなか手を出しにくいと感じている方も多いのではないでしょうか。

明治安田生命は、老舗保険会社として、長年の実績と信頼を築いてきました。

そのため、年金かけはしに関する知識や経験がない方でも、安心して商品を選ぶことができます。

さらに、明治安田生命の年金かけはしは、柔軟なプランや高い返戻率など、魅力的な点がたくさんあります。

個人年金保険は、一度決めたらその後数十年間にわたって継続して支払いを行うことになるため、慎重な検討が必要です。

老後に不安を感じている方や、年金について何も考えていない方も、明治安田生命の年金かけはしを検討してみることをおすすめします。

自分に合った商品を選び、安心して老後を迎えるための準備を始めましょう。

結論!標準型の個人年金保険の抑えるべき重要なポイントは2点です。

返戻率と保険会社の健全性を抑えることができれば、個人年金保険も簡単に選択することが可能です。

他にも標準型・変額型・トンチン型・通貨指定型など運用方法に違いはあれど、標準型を選択する場合は上の二つが最重要ポイントですね。

はじめに明治安田生命の経営が安定しているかということを確認します。

何度もお伝えしていますが、何十年も預けるお金は安心できる会社に預けていくべきです。

自分自身が老後も安心して預けていける会社か見ていきましょう。

| ソルベンシー・マージン比率 (2022年度第2四半期時点) | 975.8% |

| 格付投資情報センター | AA- |

| 日本格付研究所 | AA |

| ムーディーズ | A1 |

| S&P | A+ |

保険会社の健全性を表す指標で大規模な自然災害等、通常予測できる範囲を超える諸リスクの合計額に対する、支払余力を示すもので、200%を下回るると金融庁によって早期是正措置がとられます。

日本国内における主要な格付会社の一社で、信用格付事業を中心に、年金運用のコンサルティング事業や年金・ファンドに関する情報提供事業などを行っています。

日本国内における主要な格付会社の一社で、長期・短期の債券等への格付、金融・資本市場や産業並びに企業動向に関する調査研究、各国の政治・経済に関する調査研究等の業務を行ってます。

アメリカの民間企業で、米大手債券の格付け機関業務を行っている。スタンダード&プアーズと並ぶ2大格付け会社の一つで、企業や債券などの信用力を調査し、信用格付けを行っている。

S&P グローバルの一部門であり、金融商品または企業・政府などにつき、その信用状態に関する意見及び投資情報を提供する、世界最大手の格付け機関である。

A評価を受けていることからも、非常に会社としては安定的といえます!

さて、つづいての重要なポイントは返戻率です。

返戻率ってなんだ?

返戻率とは払込保険料総額に対して、年金総額をどのくらい受け取れるのかを表したものです。

返戻率は高ければ高いほど、年金として受け取れる金額も大きくなり、個人年金保険の返戻率は105%を超えているかどうかが目安となります。

年齢や年金の受け取り方法によって105%を超えていなくても105%に近いものを選ぶと良いとされています。

では早速明治安田生命の個人年金「年金かけはし」の返戻率を見ていきましょう!

【金額の算出条件】※2023年算出時点

男性の場合

| 年齢 | 月払保険料 | 返戻率(年金受取累計額) |

|---|---|---|

| 20歳 | ¥20,000 | 107.0%(約898万円) |

| 30歳 | ¥20,000 | 105.9%(約762万円) |

| 40歳 | ¥20,000 | 103.7%(約498万円) |

女性の場合

| 年齢 | 月払保険料 | 返戻率(年金受取累計額) |

|---|---|---|

| 20歳 | ¥20,000 | 106.9%(約898万円) |

| 30歳 | ¥20,000 | 105.8%(約762万円) |

| 40歳 | ¥20,000 | 103.7%(約498万円) |

簡単&無料で安くきちんとした補償に

明治安田生命の個人年金保険「年金かけはし」は保険料払込期間中の死亡保障を抑える分、将来受け取れる年金を増額した生存保障重視タイプとなっています。

令和3年の簡易生命表によると65歳まで生きている人の割合は男性で89.8%、女性で94.6%と言われています。

このデータは出生からの数字になるため、実質生存している割合はもっと多いと考えられます。

上記数字も含めて、死亡保障を抑え年金額を増額する部分についてメリットを感じられる方は「年金かけはし」がおすすめです。

だから年金の受取額(返戻率)も高いのか!

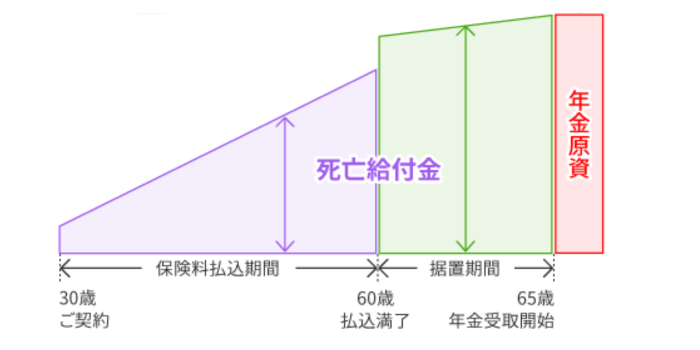

明治安田生命の個人年金保険は払込期間を20年~40年で決められ、払込期間終了後も据置期間についても1~5年の間で設定が可能です。

据置期間が長ければ長いほどその分受取率もアップするので、非常に魅力的な制度と言えます。

据置期間とは?

据置期間とは、保険料を支払い終わってから、年金として受け取るまでの期間のことです。例えば、60歳まで保険料を支払い、65歳から年金を受け取った場合、60歳から65歳までの5年間が据置期間となります。

他にも個人年金保険料控除を受けることがメリットとしてあげられます。

以下は年間の払込年間払込保険料に応じた控除額です。

| 年間払込保険料額 | 控除される金額 |

|---|---|

| 20,000円以下 | 払込保険料全額 |

| 20,000円超~ 40,000円以下 | (払込保険料 × 1/2) + 10,000円 |

| 40,000円超~ 80,000円以下 | (払込保険料 × 1/4) + 20,000円 |

| 80,000円超 | 一律40,000円 |

| 年間払込保険料額 | 控除される金額 |

|---|---|

| 12,000円以下 | 払込保険料全額 |

| 12,000円超~ 32,000円以下 | (払込保険料 × 1/2) + 6,000円 |

| 32,000円超~ 56,000円以下 | (払込保険料 × 1/4) + 14,000円 |

| 56,000円超 | 一律28,000円 |

毎年確定申告をしている方はメリットとしても大きいのではないでしょうか?

前述のメリット①の部分でお伝えしましたが、明治安田生命の「年金かけはし」は生存保障重視タイプの個人年金保険となっています。

そのため、将来受け取れる年金を増額されますが、保険料払込期間中の死亡保障を抑えてしまいます。

世帯を持っている方で、もし自分自身が死んでしまった時に亡くなった家族によりお金を残していきたい方は他の個人年金保険をおすすめします。

生存保障重視タイプが故のジレンマですね。

個人年金保険に付き物のデメリットの1つが途中解約による元本割れです。

| 保険料払込期間中に解約 | ・死亡保険金(払い込んだ保険料)が限度額 ・多くの場合で支払った保険料を下回る |

| 据置期間中に解約 | 保険料積立金相当分が解約返戻金 |

できるだけ年金受取まで解約は避けたほうが無難でしょう。

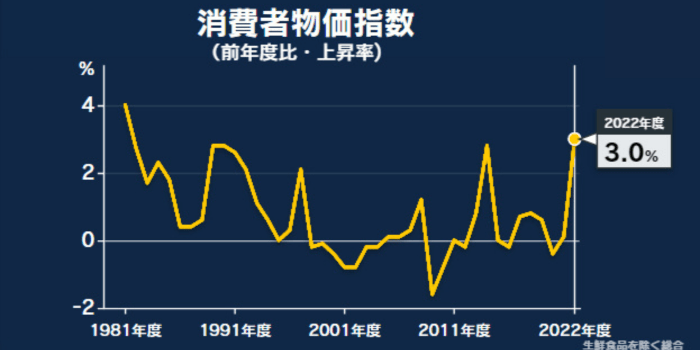

明治安田生命の「年金かけはし」はインフレリスクまで対応ができません。

以下は近年の消費者物価指数の表となります

「年金かけはし」は申し込むタイミングで受け取る年金の金額がある程度決まるので、インフレには対応しにくいということを理解しておきましょう。

簡単&無料で安くきちんとした補償に

明治安田生命の個人年金保険「年金かけはし」に実際に入っている人たちが、この保険をどんな風に評価しているのか、実際の評判や口コミをご紹介します。

以下は明治安田生命の「年金かけはし」の良い評判を集めました。

以下は明治安田生命の「年金かけはし」の悪い評判を集めました。

明治安田生命の年金かけはしに関する情報をお伝えしました。

年金かけはしは、老後に安心した生活を送るために必要なものであり、保険商品を利用することで手軽に準備することができます。

明治安田生命の年金かけはしは、自分に合ったプランを選ぶことができます。

また、入金額の変更や据置期間の変更も柔軟に対応してくれるため、ライフプランに合わせて調整することも可能です。

さらに、明治安田生命は長年の実績を持つ老舗保険会社であり、安心して保険商品を利用することができます。

老後に不安を感じている方や、年金について何も考えていない方は、明治安田生命の年金かけはしを検討してみることをおすすめします。

自分に合った商品を選び、安心して老後を迎えるための準備を始めましょう。